@StarflaM : En quoi c'est pas super sexy d'avoir entre 5 et 6% sans aucun risque comparé à du trésor américain qui est à 5% ( sur combien de temps ? )

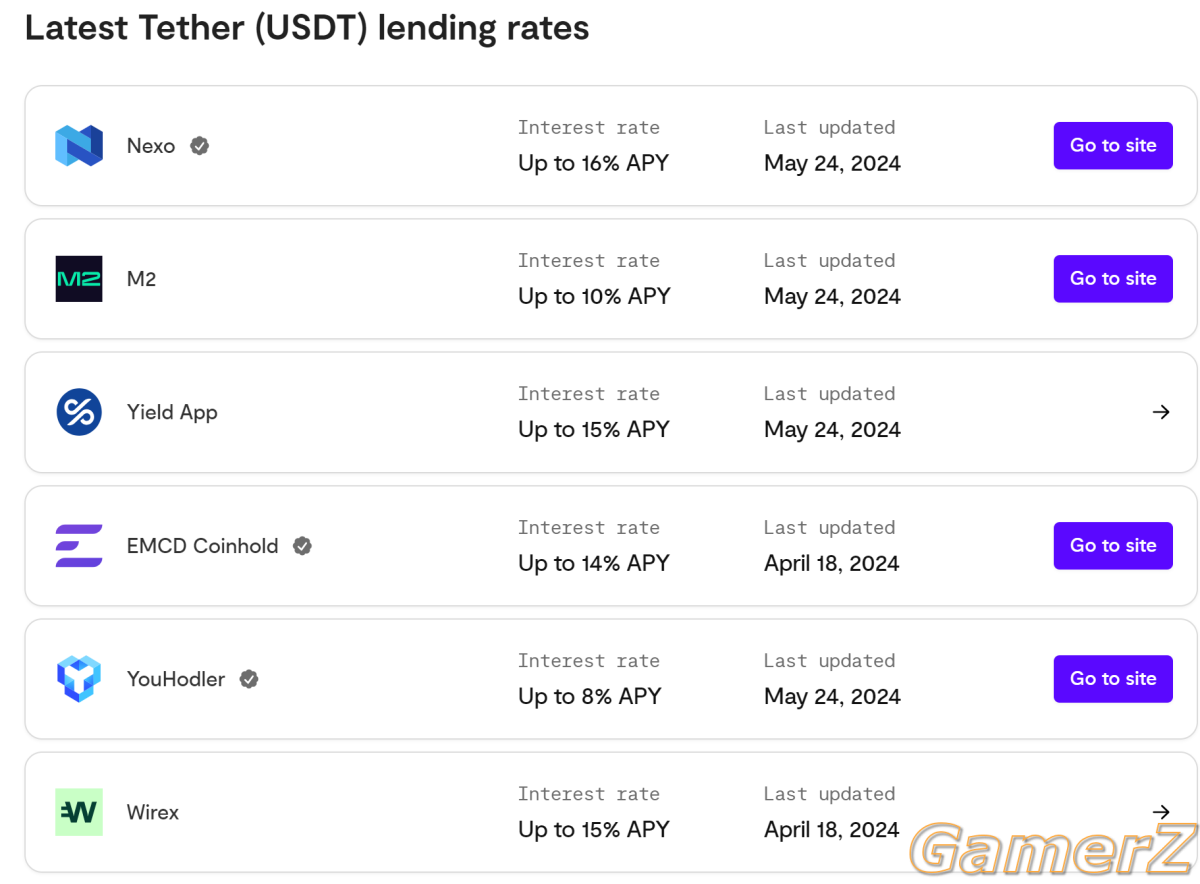

En quoi le prêt USD est safe ? Tu as toujours le risque de platerform et que le système se pète la gueule non ?

Perso je suis hyper diversifié entre :

- BTC

- ETH

- ETH Stacké

- Actions

- ETF

- Mozenno

- Trade Républic et ses 4% pour mon coussin

Honnêtement, j'aurais tendance à suivre

@StarflaM vu son historique XD Il est pas arrivé là sans apprentissage/travail et il a acquis pas mal de connaissances depuis.

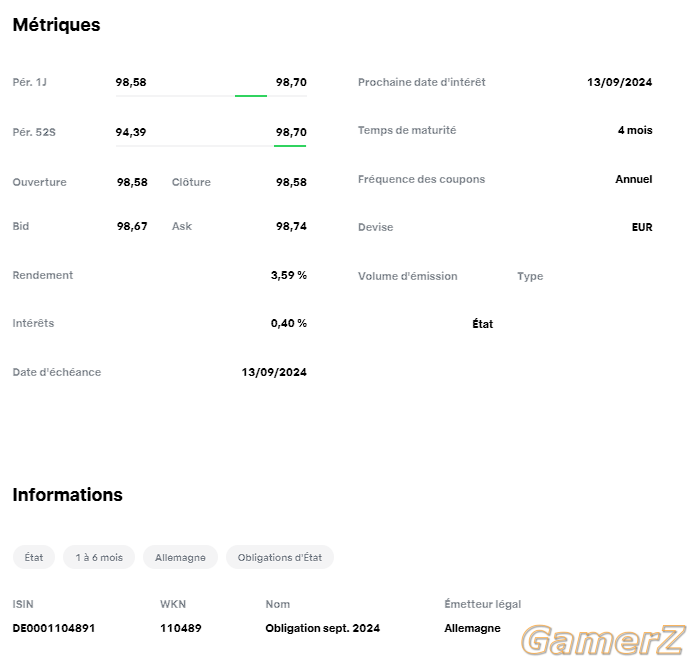

Pour le trésor, bah, tu as différents produits , dont les bills qui sont sur du court terme

https://www.treasurydirect.gov/marketable-securities/treasury-bills/ 4 à 52 semaines et si tu check

https://www.treasurydirect.gov/auctions/announcements-data-results/ , aucune maturité (enfin, sauf le 52weeks XD) n'est en deça de 5%. Certes, c'est du brut et donc potentiellement tu pourrais avoir un net en deça, mais la sécurité du trésor américain (et globalement, les trésors des pays développés) sont quand même bien plus surs.

Après, niveau diversification, faudrait aussi que tu checks le niveau de risque pour la durée d'investissement que tu considères car ok, t'as une diversification de secteur (crypto / boursier / autres) mais quid du risques ? Car bon, secteur

- crypto, ça reste quand même un niveau de risque que je classerais à moyen en général dans le sens qu'en court terme, c'est clairement haut. Si tu prend le BTC, entre son précédent ath (en novembre 2021 et le repassage au dessus + new ath cette année en mars 2024) et qu'en long terme c'est haussier

- boursier : que çà soit ETF ou actions, ça dépend de ce que t'as pris dans ton mix car ça peut aller de faible à élevé

- Autres : à priori, c'est dans la catégorie faible

Puis, encore un autre élément de diversification à garder à l'esprit, c'est la facilité à liquider des différents produits, fin à notre échelle surtout XD car je pense que la majorité ici ont assimilé qu'il faut investir au max le dispo et pas limiter au "prêt à perdre". Du coup, si t'es prêt à perdre 3k mais que tu peux mobiliser 15k à investir, faut investir les 15k avec en stoppant les positions à 12k et pas juste investir 3k.

Par contre, t'as l'info que le 4% de trade republic, c'est du brut que tu devras déclarer pour taxation car pas un compte épargne règlementé ? Du coup, en net, t'es plutôt à du 2.8%, ce qui reste pas mal pour du solde flexible.