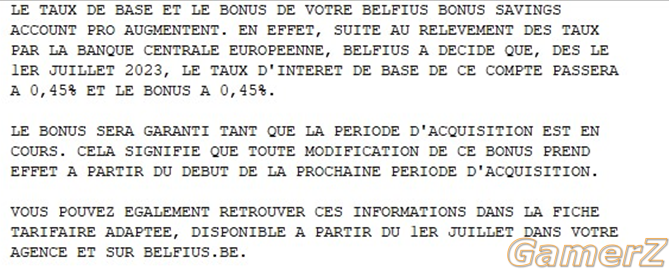

Je retire la prime de base de l'histoire pour éviter t'ajouter de la confusion.

Si je retire tout du compte épargne je perds toutes les primes qui était initialement prévu pour les 12 prochains mois. (Avec un taux moyen de 0,97%) mais disons dans 12 mois après ce tour de passe passe je touche 1,65% sur la totalité

Mais du coup mon taux moyen jusqu'au 30 septembre 2024 c'est 0,97%

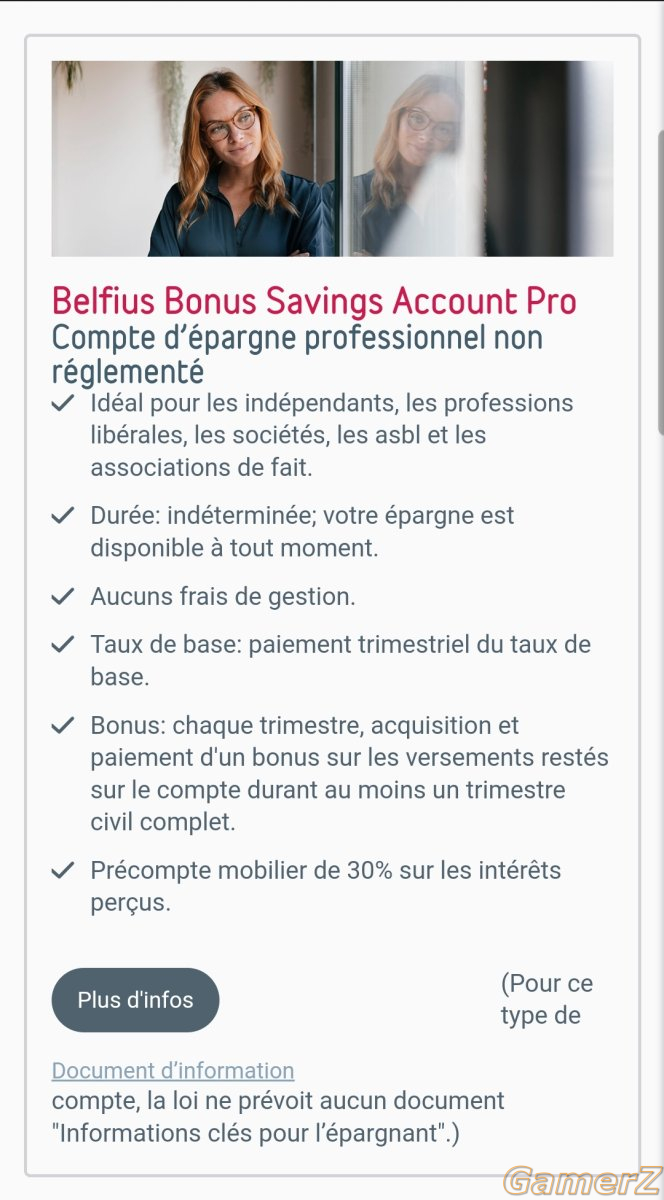

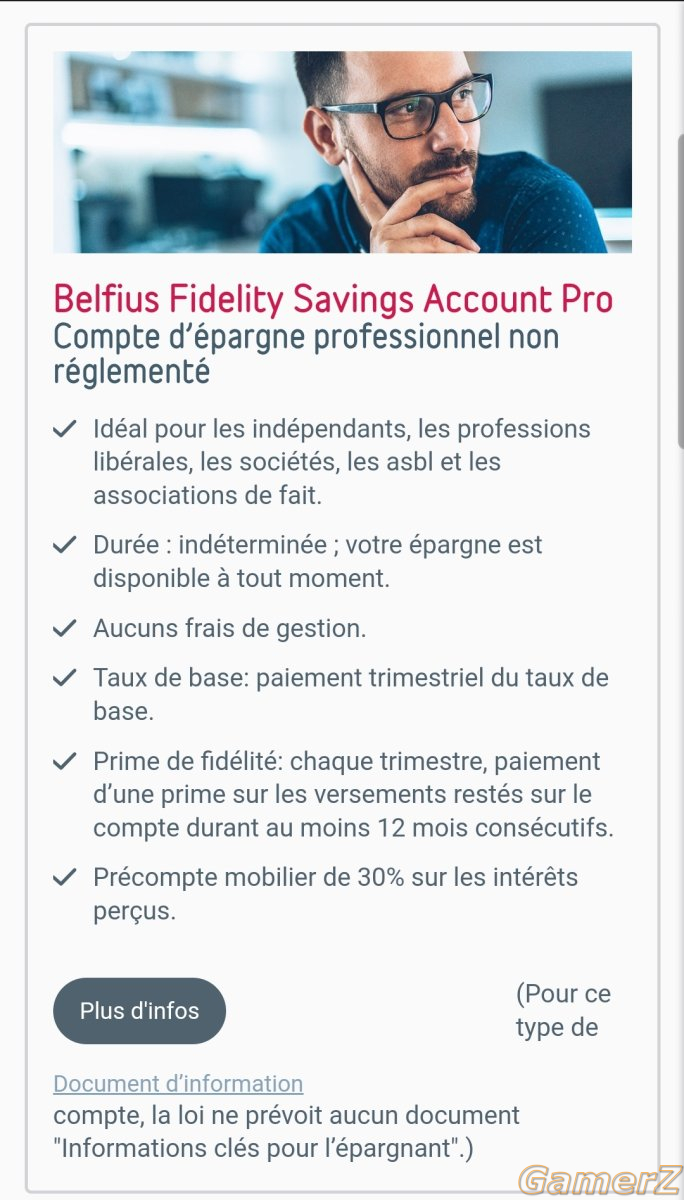

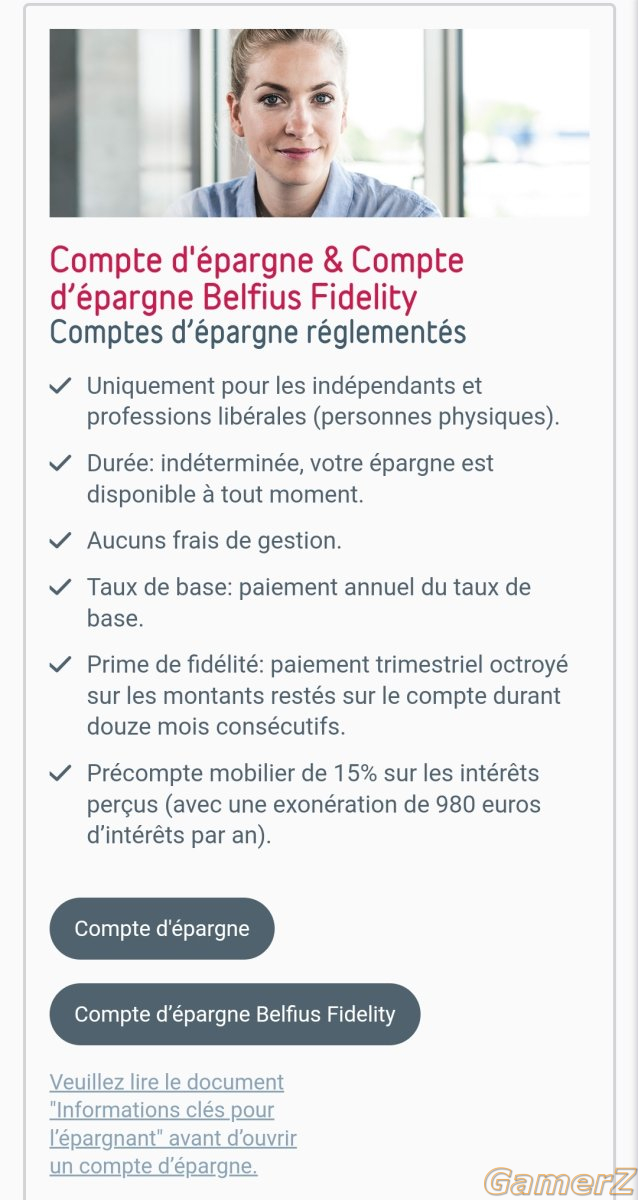

Pour 2023 les taux par trimestre sont chez Keytrade :

1er trimestre : 0,7%

2eme trimestre : 0,9%

3eme trimestre : 1,35%

(Si on calcule le taux moyen pour les 3 premiers trimestres on arrive à 0,98% donc proche des 0,97 que j'avais calculé)

4eme trimestre : 1,65%

La date des versements est prit en compte et renouveler chaque année selon le taux du trimestre

www.belfius.be

www.belfius.be