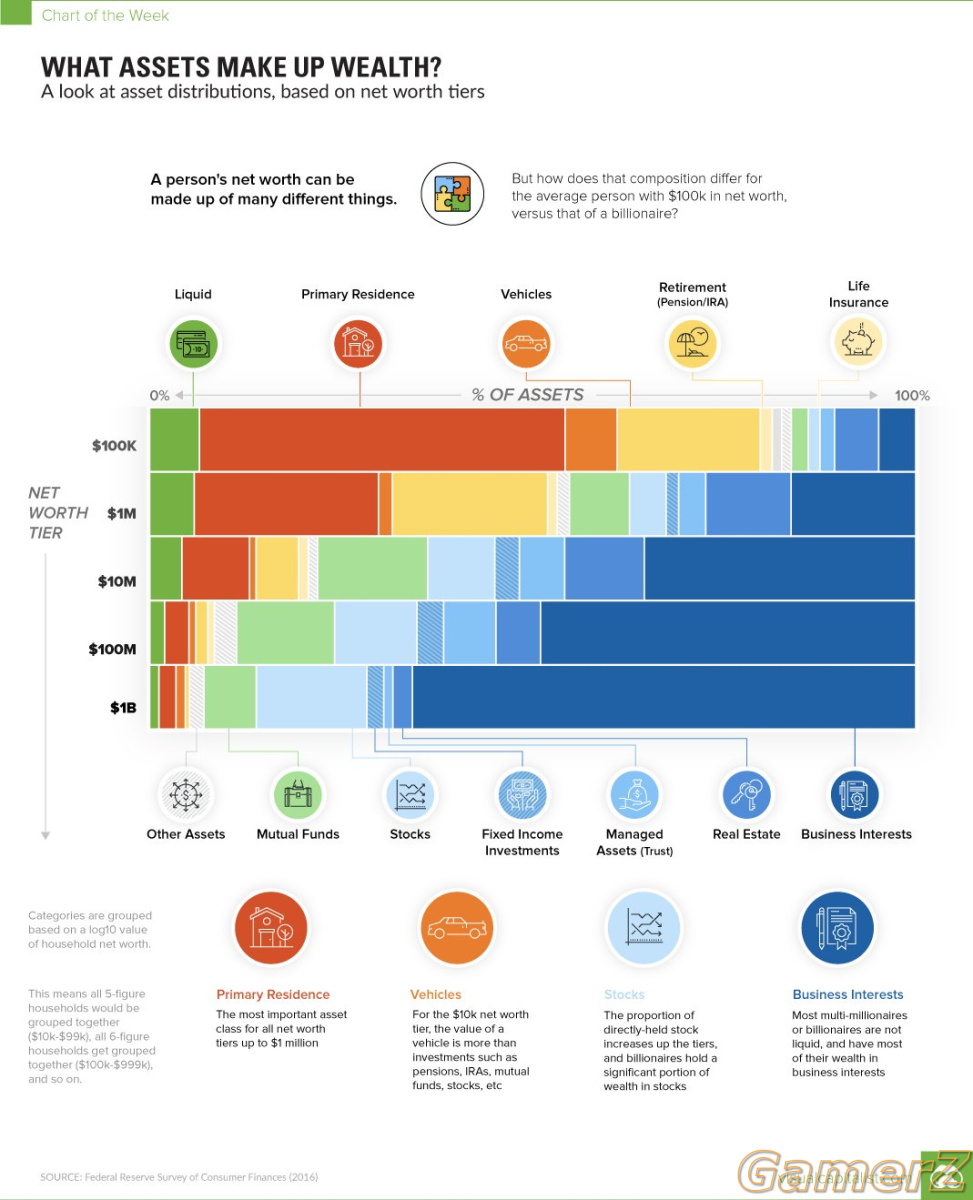

Je suis en pleine réflexion sur l'épargne pension.

Entre les frais et les rendements, c'est pas glorieux tout de même.

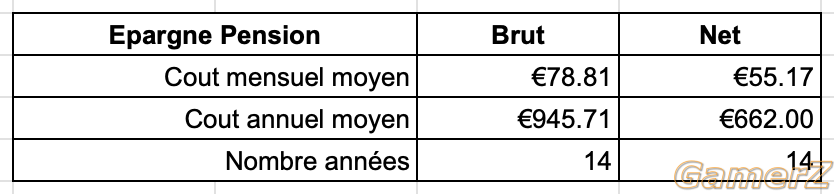

Depuis 2010 j'ai investi le montant maximum pour la déduction d'impôt à 30% soit un total de 13240 euros ou 9268 euros après réduction d'impôts.

Voir la pièce jointe 105635

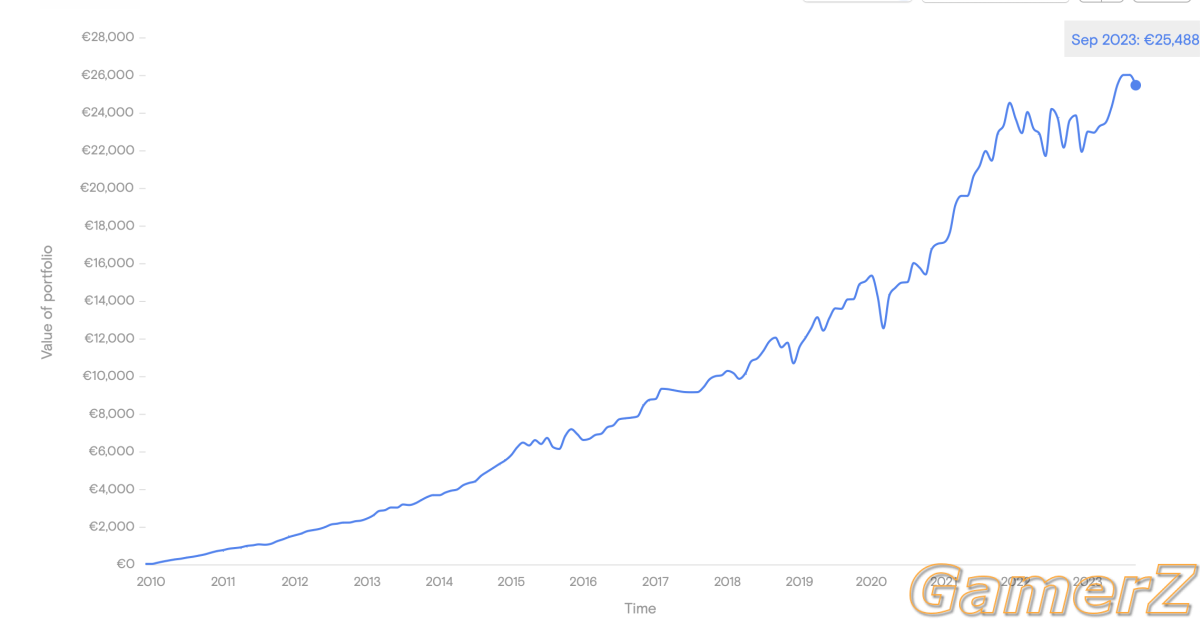

Je me rends compte qu'il fallait mieux investir mensuellement directement 55 euros dans le S&P 500 que 78 euros dans ING Star fund

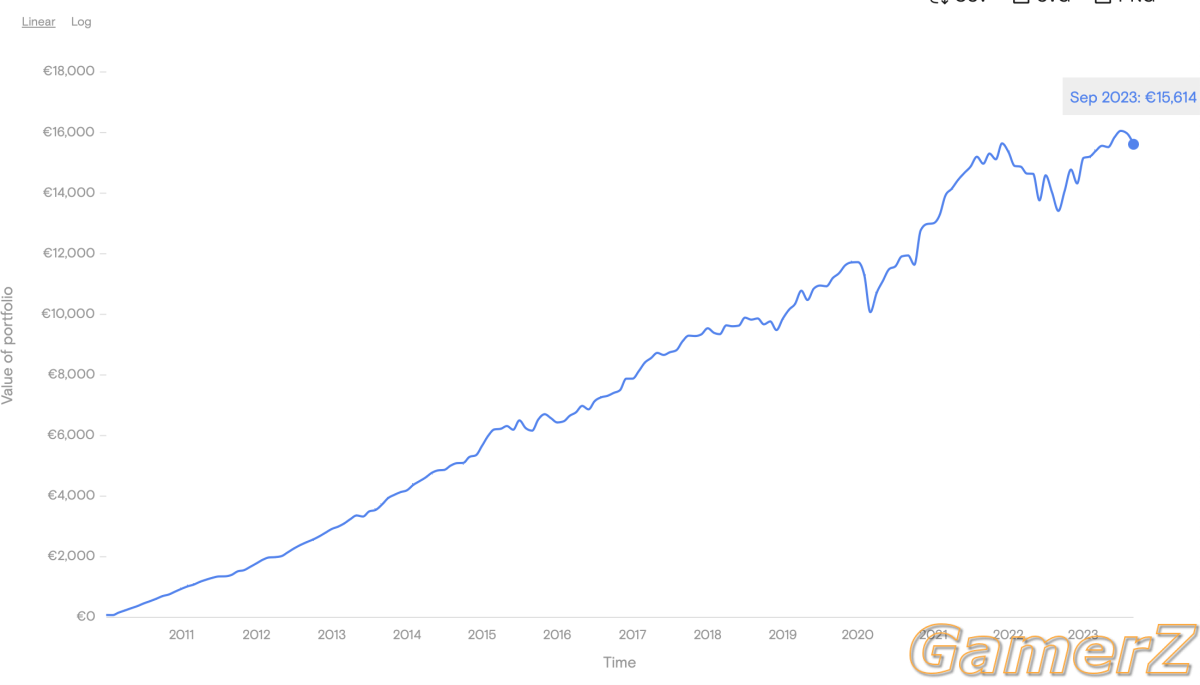

ING Star Fund Balanced 78 euros / mois depuis janvier 2010

Voir la pièce jointe 105636

Resultat : 15614 euros

ETF S&P 500 Acc pour 55 euros / mois depuis janvier 2010

Voir la pièce jointe 105637

Resultat : 25488 euros

Alors on peut imaginer que c'était peut-être une bonne période qu'il y a pas assez de recul depuis 2010

Je trouve des données depuis février 1992 donc 30 ans de recul et bien évidemment le S&P 500 met une branlée à mon Star Fund

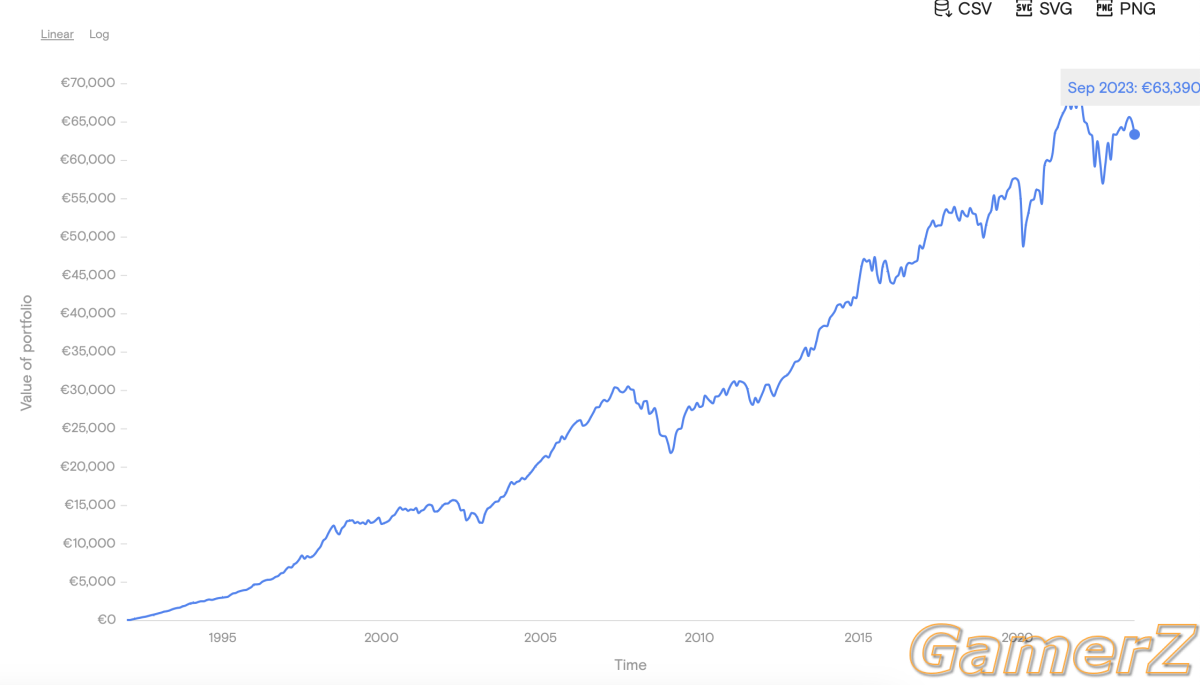

Star fund depuis février 1992 avec 78 euros / mois depuis février 1992

Voir la pièce jointe 105638

Resultat : 63390 euros

Montant investi brut : 29640 euros

Montant investi après retour impôts : 20748 euros

ETF S&P 500 Acc pour 55 euros / mois depuis février 1992

Voir la pièce jointe 105639

Resultat : 133942 euros

Montant investi après retour impôts : 20900 euros (différence de montant parce que j'ai pas mit les chiffres après la virgule dans les investissements mensuels)

Des avis ?