axel91

Branlomane végétatif

Merci pour le lien ! Je ne connaissais pashttps://etfdb.com/ t'as check ?

Par contre, ce sont des Mutual Funds, j'ai pas encore passé les tests pour ETF sur IBKR...

Merci pour le lien ! Je ne connaissais pashttps://etfdb.com/ t'as check ?

Ça fait prostitution.Tiens, vous pensez quoi de l'offre compte à terme ing ?

Les autres banques s'aligneront. J'ai l'article sudpresse si besoinTiens, vous pensez quoi de l'offre compte à terme ing ?

Donc il est probable que peut-être au conditionnel...Les comptes à terme peuvent être un bon placement mais ne vous précipitez pas

Yannick Hallet

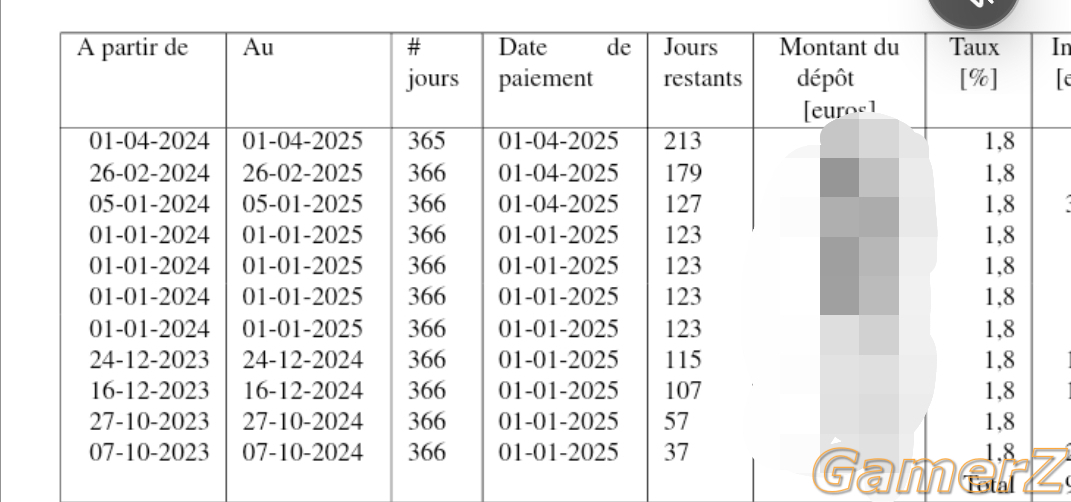

Voir la pièce jointe 118083

Photo News

ING a relevé le taux de ses comptes à terme à un an ou à six mois. C’est le plus intéressant… pour l’instant. D’autres banques pourraient suivre.

next

ING a relevé le taux d’intérêt annuel brut de son compte à terme ce lundi. Il s’élève à 3,80 %, ce qui correspond à un taux d’intérêt net de 1,33 % pour une durée de six mois et de 2,66 % pour un an.

L’ouverture de ce compte promotionnel doit s’effectuer avant le 29 septembre. La hausse intervient à un moment bien particulier. Le bon d’État souscrit en 2023 par 540.000 Belges arrive à échéance ce 4 septembre. Près de 22 milliards d’euros devront être placés d’une manière ou d’une autre.

« Ce taux est le meilleur du marché pour les comptes à terme », commente Nicolas Claeys de Testachats Invest. Le spécialiste rappelle les spécificités de ce type d’épargne. « L’argent est bloqué sur un compte pour une durée déterminée à l’avance. Il est parfois possible de récupérer son capital avant mais cela entraîne des pénalités ou des frais. Le rendement est moindre. »

Contrairement au compte d’épargne classique, le compte à terme implique la perception d’un précompte mobilier de 30 %, ce qui explique la différence entre le taux brut annoncé de 3,80 % et le taux net final de 2,66 %. À titre de comparaison, le bon d’État d’un an qui vient à échéance avait un taux net de 2,81 % mais le précompte avait été diminué exceptionnellement de 30 % à 15 %.

Objectif manqué

Selon Nicolas Claeys, le taux de 3,80 % est au-delà du taux du marché à un an : « BNP Paribas Fortis a baissé la semaine dernière les taux de ses comptes à terme. En fait, l’objectif d’ING est de capter des clients. À ce stade, on ignore le taux du nouveau bon d’État qui sera lancé ». Et de rappeler l’objectif de la « générosité » du bon d’État de septembre 2023 : « Il s’agissait de raviver la concurrence entre les banques au niveau des taux d’épargne classiques. Si l’on regarde les grandes banques, cela n’a pas vraiment évolué. L’ancien compte ING encore utilisé par des clients ne rapporte que 0,80 % ». Précisons qu’ING propose également sur son site un compte épargne classique à 2,25 %, soit 0,5 % de taux de base et 1,75 % de prime de fidélité.

Derrière ING, on trouve Izola Bank avec un taux net de 2,34 % pour un compte à terme sur un an. Il s’agit d’un organisme basé à Malte. « Mais il faut effectuer des démarches supplémentaires par rapport à une banque en Belgique. On doit notamment mentionner ce compte dans sa déclaration fiscale », indique Nicolas Claeys. Reste à voir si d’autres grandes banques ne suivront pas l’exemple d’ING.

Pour notre interlocuteur, les comptes à terme présentent un intérêt dans la situation actuelle. La Banque centrale européenne risque de baisser ses taux prochainement, ce qui devrait pousser les institutions bancaires à faire de même. « Mais cela ne concernera pas les comptes à terme puisque le taux est garanti sur un an. Dans ces conditions, il peut être intéressant d’opter pour un compte à terme sur deux ans, même si le taux est un peu inférieur à celui d’un an. On bloque ainsi le rendement sur deux ans au lieu d’un », conseille le spécialiste de Testachats Invest.

Face à une baisse probable, le compte à terme à deux ans peut être une solution

Ils essaieront de te vendre un compte quand même je suppose.Donc il est probable que peut-être au conditionnel...

En attendant ING propose déjà le sien et les autres rien si j'ai bien compris.

Ce sont des comptes à terme donc logiquement mis à part le fait que l'argent est bloqué 1 ou 2 ans (ne parlons pas des 6 mois), on a rien d'autre qui nous lie à ING ? Donc après deux ans je peux tout fermer sans frais ?

OK, à moi de pas me laisser tenterIls essaieront de te vendre un compte quand même je suppose.

Je vais contacter mon banquier et ensuite ING pour avoir les infos et voir ce que ma banque actuelle pourrait bien me proposer.La prime de fidélité sur un montant n'est versé qu'après 1 an pour chaque dépôt.d'ailleurs en parlant d'ING, j'ai une question parce que j'ai l'impression qu'ils me b**** un peu.

J'avais (disons) 1000 euros sur mon compte épargne. L'année passée, j'ai retiré la moitié, 500, pour acheter des bons d'état.

Normalement, en juillet, on reçoit une partie des intérets "prime de fidélité" (1,75% par an) donc a priori tous les 3 mois je devrais recevoir 2,21 euros, right?

(500 euros qui sont toujours resté sur le compte, rendement annuel de 1,75% = 8,75 euros d'intérêts, versé trimestriellement donc 4 * 2,21 euros)

Ici, au moins de juillet, je n'ai reçu aucun intérêt. La banque m'avance que "vu que j'ai retiré 500 euros, les intérêts ne sont plus valables". Ouais mais... Il reste encore 500 euros quand meme, pourquoi le fait de retirer la moitié impacterait cela?

les autres banques et compagnie d'assurance ont proposé des offres avant. ING s'est dévoilé dans les derniers en proposant un taux plus élevé. A voir si certains ne s'alignent pas parmi les petites banques.Donc il est probable que peut-être au conditionnel...

En attendant ING propose déjà le sien et les autres rien si j'ai bien compris.

Ce sont des comptes à terme donc logiquement mis à part le fait que l'argent est bloqué 1 ou 2 ans (ne parlons pas des 6 mois), on a rien d'autre qui nous lie à ING ? Donc après deux ans je peux tout fermer sans frais ?

J'espère que ça roulera pour toiCeux qui sont sur Mozzeno, toujours satisfaits ? J'pense y mettre un pneu pour voir...

Yes, rien à dire. J'ai pas une fortune dessus mais pour le moment, un rendement de 5.58% nets, pour le risque c'est pas mal je trouve. D'ailleurs, ils vont bientôt faire leur bonus parrainage pour "contrer" les bons d'État (tes gains sont doublés pour 3 mois sur tout nouveau dépôt investi ensuite avant le 30 septembre).Ceux qui sont sur Mozzeno, toujours satisfaits ? J'pense y mettre un pneu pour voir...

Ça passe mieux en hiver qu'en étéCeux qui sont sur Mozzeno, toujours satisfaits ? J'pense y mettre un pneu pour voir...

Tu mets pas des 4 saisons ?Ça passe mieux en hiver qu'en été